猫色网 百亿朝阳干不外千亿海浪很平常, 谁非凡唯有2个点的利润?

相似是作念做事器猫色网,海浪信息和中科朝阳的相反化越来越大。

一家:

拚命膨大,高声吆喝,不停追逐风口。存身于算力,客户要什么就拼装什么,给钱就卖,毛利润6个点,净利润2个点,少量停不下,走上了界限膨大的说念路。

一家:

要效益,市集上保守严慎,从算力扩展到存储和云,悄无声气的投资、参股设立了几许个高卑劣公司,毛利润29个点,净利润15个点, 走上了疆城膨大的说念路。

夙昔,这两家皆是“拼装厂”,技能实力接近,面对几个问题。

中枢部件来自英特尔、AMD、英伟达等厂商,占比过大。

过度依赖互联网大厂,前五名客户占比过大。

库存占比过大,资金盘活慢。

销售资本过大、研发力量进入过小,利润一直上不去。

那么从2024年两家发布的财报看,以上问题有所改善吗?相似,被列入“实体清单”之后,第一个问题若那边分?淌若国外钞票、营收占相比大,脱钩之后,会怎样办?

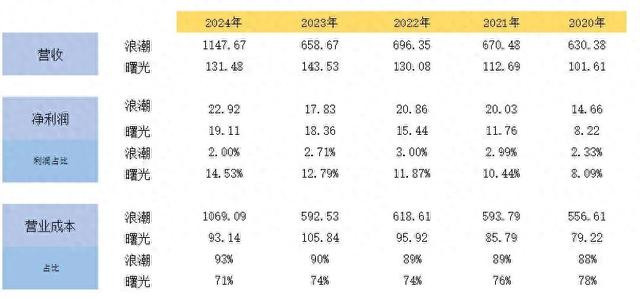

第一张表,营收、利润和资本占比。

不得不说,海浪太猛了,营收比2023年翻了170倍,平直进入千亿元。这要收获于东数西算、AI带来的算力需求。净利润占比陆续往着落,2个点。交易资本太高了,利润皆给了五大供应商(采购金额1000亿元)。难怪被称为拼装厂,再跌下去会怎样样?

朝阳一如既往的稳,营收不升反降,跌的也稳

。然而利润占比反而飞腾,这是压缩资本带来的上风。问题是,压缩了哪些资本?

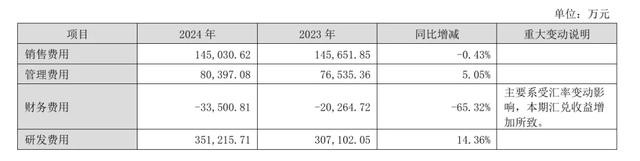

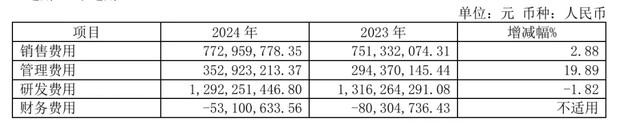

这张图看资本组成。

海浪资本组成。

朝阳资本组成。

淌若对比营收,海浪的14亿元销售用度算不了什么,朝阳还有7亿元呢。然而8亿元的不断用度比朝阳3.5亿元的用度高太多了。这是站在同等职工数的基础上对比的。也许这即是内讧增多的资本。

研发资本。海浪35亿元,朝阳12亿元,从营收占比来看,朝阳全皆是舍得进入。从东说念主数来看,朝阳的进入还不够。

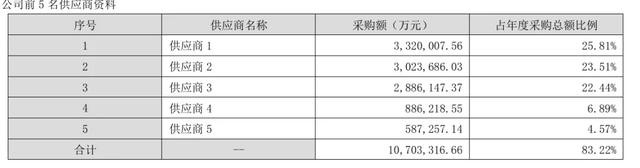

再看要津的高卑劣供应商占比。

海浪前五名客户销售额中关连方销售额占比,以及前五名供应商悉数采购金额占比是

74.13%;

83.22%;

朝阳前五名客户销售额中关连方销售额占比,以及前五名供应商悉数采购金额占比是:

87.95%;

43.19%;

不错看出,皆在依赖大客户,然而海浪的大客户界限昭着比朝阳大好多。但在供应商采购中,海浪更依赖中枢几家,而朝阳则不竭下降。

无意说,朝阳走出来“断供”的暗影,海浪还将面对这一个大问题。

还有,海浪营收1147亿元,采购中枢部件就支付了1070亿元,剩下77亿元根柢不够花啊,算是其他部件的话,难怪利润这样薄。

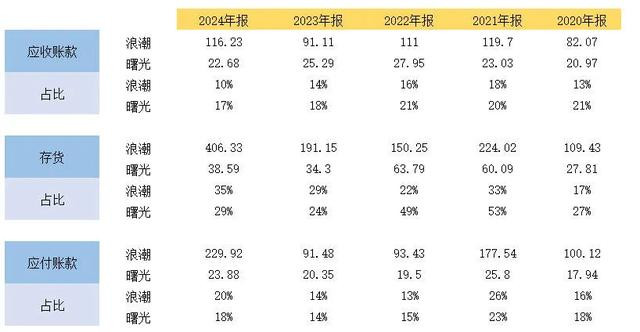

再看库存、应收账款等信息。

存货是,朝阳前两年显豁多好多,昭着为了面对“断供”而作念的准备。客岁海浪则显豁多了起来。

应收和应答款的占比看,两家差未几。

临了看职工薪酬等。

按照财报的信息,东说念主均利润差未几,薪酬来看,朝阳差一大截。这可能是降本增效的一个举措?

论断。

中科朝阳:以技能壁垒(液冷/国产化)和计策红利为中枢,聚焦高毛利、高门槛市集,但需败坏界限化瓶颈。

海浪信息:凭借界限化委派和生态合营东导通用做事器市集,但面对毛利率压力与供应链风险,需加快国产替代。还有一个要津点,国外的营收占比越来越多了猫色网,险些占到30%了。如温情供和脱钩怎样办?